Il sistema informativo e contabile aziendale

L’azienda come istituto è un sistema complesso, durante la sua vita compie diverse attività economiche una delle quali, la principale di norma, definibile come attività caratteristica, può mutare nel tempo in ottemperanza al principio di continuità.

La continuità aziendale è il principio base previsto dal codice civile per la redazione del bilancio di esercizio delle imprese in funzionamento. L’art. 2423-bis del codice civile dispone, infatti, che: “… la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività economica…”. La mancanza del requisito della continuità aziendale comporta che il bilancio non possa più essere redatto seguendo i principi di funzionamento ma applicando i criteri di liquidazione, ossia di realizzo delle attività ed estinzione delle passività. Il principio di continuità aziendale è un concetto relativamente recente ma intuitivamente seguito nel corso della storia a partire perfino dalle prime società mercantili e probabilmente ancor prima. Con la recente crisi si è sviluppata una maggiore sensibilità del management nei confronti della ripartizione dei costi aziendali andando a rendere sempre più strategici gli uffici dediti alla pianificazione ed il controllo.

Il controllo aziendale si basa, in sintesi, nel controllo delle operazioni aziendali. Come metodo di lavoro per osservare capillarmente le fasi aziendali si procede con il definire dei centri di responsabilità, cioè “zone aziendali” identificabili con uffici e comparti produttivi. Pertanto il ruolo centrale nel sistema del controllo direzionale è svolto dalla struttura informativa.

La contabilità direzionale

“Gli strumenti del controllo direzionale devono seguire un linguaggio convenzionale che possegga una struttura logica che descriva in modo ottimale le caratteristiche di svolgimento della gestione aziendale: l’utilizzo e la comprensione del linguaggio di derivazione contabile, anche solo trasmesso dalle informazioni messe a disposizione del management con processi semplificati di reportistica, infondono nella cultura manageriale meccanismi cognitivi particolarmente congeniali all’analisi dei fenomeni economico-aziendali, favorendo la formulazione di decisioni improntate a logiche di convenienza economica.” (Bastia, 2008)

Questi strumenti sono riassunti nella contabilità direzionale, cioè un insieme di strumenti basati sulla contabilità e integrabili dal punto di vista logico e formale per i dati che generano con il fine ultimo quello di realizzare budget e piani nel medio e lungo periodo.

Si definisce contabilità analitica quella branca della ragioneria, ossia della contabilità, cioè un complesso di rilevazioni sistematiche, a periodicità infrannuale, volte alla determinazione di costi, ricavi e risultati analitici della produzione aziendale (con formazione del risultato economico di breve periodo); si definisce analitica perché i valori sono riferiti a singoli oggetti della produzione aziendale, siano essi singoli fattori di produzione, singole operazioni, singole attività, singoli centri di costo, singoli processi, singoli prodotti. (Capodaglio, 2007).

La contabilità analitica può essere utilizzata per diversi scopi:

- Determinazione della convenienza economica generale o parziale degli accadimenti nell’ambiente aziendale, quindi:

- Programmazione dell’attività aziendale.

- Controllo dello svolgimento dell’attività per verificare se viene effettuata secondo le linee del programma.

- Valutazione dei risultati economici riferiti a particolari operazioni o attività:

- Fissazione del prezzo di vendita.

- Formulazione di giudizi di efficienza, produttività e rendimento.

- Efficienza: rapporto fra quantità di fattori impiegati e quantità di fattori che si sarebbero dovuti impiegare o che si sono impiegati in passato.

- Produttività: rapporto tra quantità di prodotti ottenuti e quantità di fattori impiegati e il suo andamento dal confronto con rapporti prestabiliti o passati.

- Rendimento: rapporto fra i prodotti ottenuti e prodotti che si sarebbero dovuti ottenere o che si sono ottenuti in passato con una data quantità di fattori.

- Formulazione di giudizi di redditività:

- Redditività: rapporto fra il reddito ed il capitale investito; di frequente è calcolata rispetto ai ricavi di vendita che rappresentano un valore d’immediata disponibilità.

- Programmazione dell’attività aziendale.

- Valutazione delle rimanenze d’esercizio.

I moderni sistemi contabili aziendali sono sviluppati su appositi applicativi insiti all’interno dei programmi gestionali “ERP”; più in particolari in moduli appositi attivabili separatamente rispetto al gestionale stesso tramite il cambiamento delle configurazione del sistema a cui può accedere, in genere per chiari motivi di sicurezza, solamente l’utente amministratore. Questi moduli sono standardizzati rispetto al gestionale stesso, come altri moduli, ad esempio il ciclo vendite. All’interno del modulo però è “necessaria” un’ulteriore personalizzazione dei parametri in base alla dimensione di analisi verso cui si decide di orientare il sistema. L’orientamento dell’analisi tramite questo tipo di contabilità si deciderà in base alle esigenze delle informazioni necessarie al management per prendere decisioni di budget, e ai controller aziendali per verificare se ci siano scostamenti rilevanti tra risultati attesi e risultato finale.

Perché la nuova strada da seguire sono i sistemi informatizzati

Nel mercato dei sistemi contabili l’utilizzo di questi sistemi è di importanza strategica per la crescita ed il mantenimento dei segmenti di mercato occupati. Questi servizi innovativi in ambito contabile, producono un valore aggiunto nel servizio offerto alla clientela, data la tendenza delle aziende a focalizzarsi su: analisi finanziaria, pianificazione finanziaria, reportistica finanziaria, consulenze di strategia.

Nello specifico ci sono ulteriori ragioni per cui un sistema informativo aziendale è più efficace ed efficiente se informatizzato. Con i processi di espansione delle aziende moderne, sono sorte nuove necessità. Nella seconda metà del ‘900 le aziende per quanto complesse, basavano la loro operatività sulle tre “M” ossia (Money, Men, Materials) dagli anni ottanta e novanta del secolo scorso però, la complessità e l’eccessiva grandezza di molte aziende e multinazionali, hanno fatto sì che ci si concentrasse su una migliore divisione delle risorse sopra citate. Per far si che si faccia un uso più efficacie ed efficiente delle risorse aziendali bisogna conoscere in modo capillare l’azienda quindi tramite il sistema informativo, si elaborano i dati per trasformarli in informazioni che verranno utilizzate dal management per la fase decisionale.

Si deve ora aprire una piccola parentesi su quali basi partiremo per quanto riguarda il processo decisionale, perché influenzerà il modo in cui ci si approccerà ai sistemi informativi, quindi come saranno strutturati i percorsi tra gli oggetti logici del software.

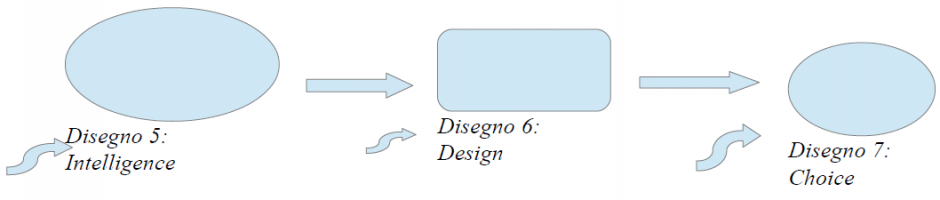

Ci sono varie scuole di pensiero che descrivono la fase di “decision making” e quella seguita dal manuale che utilizzeremo è quella dettata da Herbert A. Simon che ha descritto il processo organizzativo in tre passaggi riassuntivi:

1-Intelligence: cercare l’ambiente per formulare le decisioni.

2-Design: inventare, sviluppare e analizzare i possibili corsi delle azioni.

3-Choice: selezionare una delle alternative.

All’interno di ogni passaggio di questi ci sono sempre informazioni che entrano come input in questi sotto-processi che vanno a formare l’effettivo processo decisionale. ( le frecce in entrata sono le informazioni input).

Chiudendo la parentesi sul processo decisionale, si passa al secondo punto che ci aiuterà a capire come mai questi sistemi informatici siano il presente, ma in futuro lo saranno sempre di più. Nel processo decisionale come si può vedere dall’immagine, ci sono come input del processo, le informazioni, le quali in ambito aziendale, non sono qualcosa di astratto che bisogna prendere per certo. Le informazioni sono un prodotto, un insieme di dati, rappresentazioni di misurazioni o osservazioni di oggetti ed eventi. L’informazione è un dato o un insieme di dati caricati come input che, dopo un sistema di trasformazioni nel Sistema informativo, escono come output cioè informazioni utili per la fase decisionale.

Le informazioni devono presentare queste fondamentali caratteristiche per essere considerate utili:

1- Efficacia: le informazioni devono essere rilevanti e pertinenti al contesto del processo di business e soprattutto devono essere utili rispetto alla variante tempo.

2-Confidenziali: se le informazioni sono delicate per ottenere superiorità rispetto ai concorrenti è necessario mantenerle riservate per preservare il vantaggio concorrenziale.

3-Efficienza: per quanto concerne le previsioni effettuate con le informazioni del sistema IS con il numero dato di informazioni, bisogna utilizzarle in modo che siano trattate come qualsiasi altro bene in fase di input del processo produttivo e quindi realizzare con queste le previsioni più accurate possibili.

4-Integrità: le informazioni hanno la necessità di essere integre ossia raggruppate in insiemi accurati

e completi.

5-Disponibilità: la disponibilità e la salvaguardia delle informazioni è fondamentale come quella di qualsiasi altro bene, quindi le informazioni devono essere disponibili per la pianificazione dei processi di business sia al momento presente sia nel futuro.

6-Conformità: le informazioni devono sottostare a politiche interne di controllo e di adeguamento nella costruzione dell’informazione sia a regole giuridiche esterne sia all’ambiente aziendale.

7-Affidabilità: il management ripone la propria fiducia nelle informazioni date dal SI, ovviamente essendo il cardine del processo decisionale, queste devono corrispondere il più possibile alla realtà per impedire che informazioni scorrette a priori, possano influenzare negativamente il processo decisionale non creando efficienza in tutti i processi sottostanti.

Definito quindi il processo decisionale ed i suoi input, possiamo quindi rispondere al quesito, sull’utilità dei sistemi informativi informatizzati e per diretta conseguenza, sull’utilità dei sistemi informativi contabili che ne sono una parte fondamentale. Se alla base della continuità aziendale ci sono decisioni e queste sono prese sfruttando le informazioni, è chiaro che senza di queste il management non ha una chiara idea di ciò che accade nell’azienda. Nelle aziende moderne la quantità di dati da elaborare per non parlare delle conseguenti informazioni che se ne ricavano, sono veramente considerevoli, quindi subentrano i sistemi informatici che riescono ad immagazzinare i dati e a rielaborarli con le specifiche dettate dai software.

I motivi per cui si sta procedendo sulla strada che conduce al sempre maggiore aumento della tecnologia nelle aziende, è descritto in un articolo dell’associazione americana per la contabilità, (AICPA) che nella sua rivista “Accounting Horizon” già dall’anno 2015 con l’articolo “ The Center Cannot Hold: The AICPA and Accounting Professional Leadership 1997-2013” ha cominciato a parlare del cambiamento sempre più radicale che sta subendo la contabilità sia nell’ambito accademico e della ricerca, sia in contesti pratici. Si afferma infatti che con l’evoluzione della disciplina ragioneristica anche la professionalità dell’esperto contabile e del dottore commercialista devono mutare. Più in particolare coloro che si sono meglio adattati all’uso di queste nuove tecnologie nell’ambito dell’analisi dei dati sono oggi diventati i leaders incontrastati in un settore da sempre molto chiuso ed elitario. “La sempre crescente permeabilità è quindi da imputare alle tecnologie di analisi informative che sono diventate il “locus of control” del settore e che sono sempre di crescente importanza” (The Center Cannot Hold: The AICPA and Accounting Professional Leadership 1997-2013).

I sistemi informativi contabili aziendali

Sono pacchetti di software che possono essere utilizzati come cuore per i sistemi aziendali. Chiaramente si può vedere il sistema ERP come un sottosistema del più generale sistema aziendale. I sistemi ERP possono essere divisi in più moduli, che al loro interno avranno le funzioni dei vari sottosistemi del sistema aziendale, come quello di CRM o warehouse, questo porta ad una coincidenza tra il sistema aziendale ed il sistema ERP che coincideranno a tutti gli effetti.

Dopo questa breve introduzione partiamo dall’architettura del software stesso per poi spiegare come mai si è scelta questa architettura e di come è correlato in modo logico, al sistema informativo e al processo decisionale.

L’architettura di un software che descrive un sistema informativo è piuttosto standardizzata, a prescindere dal tipo di linguaggio di programmazione che viene utilizzato, per esempio SAP ne utilizza uno specifico creato e di proprietà dell’azienda stessa. È molto efficace per unire gli oggetti logici che andranno a comporre il software. Altri sistemi gestionali come quello di odoo vengono invece scritti con linguaggi multipli quali XML, Phyton e Java, nel caso di odoo vengono utilizzati più linguaggi ed implementati perché a differenza di quello unico creato per SAP i linguaggi sono citati non sono nati per scrivere questo genere di software bensì sono nati per altri scopi. Principalmente per odoo, vengono utilizzati più linguaggi per avere una migliore resa ed efficacia nel descrivere gli oggetti ed i loro legami; per esempio con Phyton si descrivono “più facilmente” oggetti logici complessi collegandoli con gli altri che compongono i moduli del sistema integrato dell’ERP, mentre con XML che è un metalinguaggio tende a descrivere bene documenti strutturati ed infine java ha come scopo principale quello di progettare piattaforme di esecuzione quindi i moduli stessi.

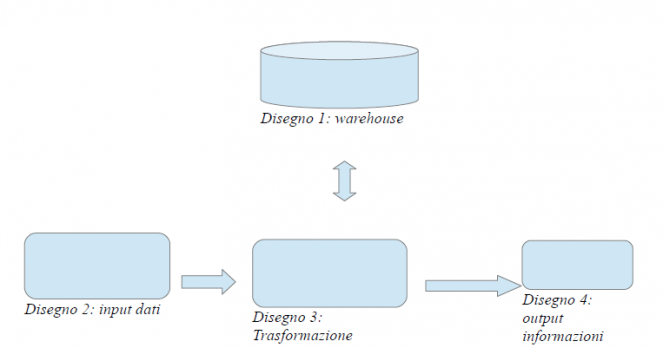

Abbandonando le differenze tecniche della programmazione ora parliamo dell’architettura vera e propria, le cui conoscenze torneranno molto utili nell’ultimo paragrafo di questo saggio, ossia implementare e saper scegliere tra più sistemi AIS. L’architettura di questi sistemi, si basa su un’idea molto semplice, infatti si tende a dividere in due il software, un lato di accesso che è il lato “server” e un altro che è il lato “client”. Il programma separatamente viene collegato ad una sorgente, da cui potrà “attingere” quindi interrogare il data warehouse, ossia il magazzino dati. Il programma per un più facile utilizzo viene diviso e composto da più strati sovrapposti tra loro, questa architettura è chiamata Model-View-Controller. Il programma dal lato client, si presenterà come un insieme di icone che rappresentano i vari moduli del programma, dal lato server però vedremo i percorsi logici che intercorrono tra i vari moduli. Ad esempio il modulo delle vendite, che si trova nel ciclo attivo, è strettamente correlato al modulo della contabilità poiché i dati una volta ricevuti dalla fattura emessa e dopo il relativo pagamento, verranno direttamente trasferite al modulo della contabilità in cui verranno registrati nel sotto- modulo della contabilità generale. I flussi ed i fondi movimentati dalle merci c/ vendite e i relativi pagamenti presso i vari conti bancari, verranno registrati nel sotto-modulo della contabilità analitica, e verranno registrati i ricavi. Si aggiorneranno nel piano dei conti analitici i ricavi per poi andare a calcolare in base a come è stato impostato il sistema, i risultati operativi della linea di produzione del singolo prodotto, dei vari componenti e via dicendo. Per quanto riguarda invece il sotto-modulo della contabilità di magazzino, si inseriranno i dati relativi alla DDT attraverso cui si attesterà che le merci non sono più in magazzino. Si aggiorneranno le rimanenze delle merci per andare poi a riportarle al sotto-modulo della contabilità analitica ed infine a quello della contabilità generale alla fine del periodo amministrativo.

La logica che caratterizza l’architettura e quindi l’operatività del software del sistema informativo, è quella di integrare tutti i sistemi utili all’azienda. I sistemi che vengono integrati, prendono ispirazione dalla catena dei valori di Michaie Porter.

Per quanto limitato il modello originario di Michaie Porter, poiché si può applicare solo alle aziende di grandi dimensioni, e nello specifico nelle aziende manifatturiere, può essere ripreso applicandolo in senso lato per descrivere come le aziende nella loro vita operativa procedano con l’approvvigionamento di input per trasformarli in output. Nel modello si trascendendo i problemi di valore aggiunto all’output, quindi alla variazione quantitativa o qualitativa del bene durante la trasformazione.

Nel modello si riduce che tutte le aziende fondamentalmente svolgono queste attività, la differenza che poi va a creare valore per un’azienda più che per un’altra, è la scelta del cliente. Il cliente sceglie in base al suo vantaggio personale offertogli dall’azienda, l’azienda viceversa deve, per essere scelta, creare vantaggio al cliente quindi essere più appetibile, o competitiva rispetto alle sue concorrenti, ovviamente oltre ad accontentare il cliente l’azienda deve cercare di creare profitto per sé stessa.

Relazioni fra catene di valori e sistemi aziendali

La semplificazione della gestione di un’azienda ha il vantaggio di poter massimizzare l’efficienza di ciascun processo. L’efficienza dei processi si traduce in maggiore competitività per l’azienda che crea valore aggiunto rispetto ai concorrenti quindi maggiore profitto per sé stessa.

possibile acquirente e redige una proposta di vendita. Il cliente vuole che determinate condizioni siano verificate ossia, la pronta consegna, la giacenza certa in magazzino e una tempistica di pagamento a lui favorevole. Nel caso in cui il venditore dell’azienda non utilizzasse il particolare modulo del suo sistema ERP, avrebbe in primis difficoltà a ricordarsi tutti i possibili dati di tutte le transazioni che ha fatto con il cliente se quest’ultimo diventasse abituale, incrinando così i rapporti.

Una condizione basilare come per esempio la pronta consegna e la disponibilità in magazzino non potrebbero essere soddisfatte senza consultare il magazzino fisico, viceversa con un sistema di moduli integrati in un singolo sistema ERP che gestisce l’intero sistema aziendale l’accesso di tutte queste informazioni creerebbero valore aggiunto per il cliente e quindi competitività per l’azienda.

Conclusioni

“Few would doubt that great challenges will face the accounting profession in the near future” ( Harrington [2005], Bloom and Myring [2008])

La ragioneria è in continuo divenire e il suo mutamento ed il suo progresso sono strettamente legati al progresso tecnologico. La formazione stessa in ambito contabile deve essere sempre mantenuta al pari con la tecnologia, perché è oramai chiaro, che per rispondere alle esigenze verso cui gli esperti contabili sono chiamati dalle aziende, è necessario che la formazione dell’esperto in ambito contabile deve essere a tutto tondo e deve abbracciare ogni aspetto dell’ambiente aziendale che è di giorno in giorno maggiormente e minuziosamente analizzato fino a scomporlo nei più elementari insiemi di dati.

Bibliografia

- Ulric J., Jr. Gelinas, Richard B. Dull, Patrick R. Wheeler, (2011) Accounting Information Sistems, Editore: South-Western Pub

- Organization for the Advancement of Structured Information Standards

- Bastia, P. (2008). Sistemi di pianificazione e controllo. Il Mulino.

- Contabilità analitica Capodaglio A. http://biblioteche.unibo.it/capodaglio/materiale/fontana.pdf

- You tube ( https://www.youtube.com/watch?v=YIjWVAh42Vk)

- Harrington, C., The accounting profession: Looking ahead. Journal of Accountancy( ottobre 2005): 43-48.

- “The Center Cannot Hold: The AICPA and Accounting Professional Leadership 1997-2013” R. Drew Sellers, Timothy J. Fogarty, and Larry M. Parker, Accounting Horizons, Vol. 29, n.3., settembre 2015.

- “Corporate Accountability Reporting and High-Profile Misconduct” The Accounting Review, Dane M. Dechow, Alastair Lawrenc, and James P. Ryans, Vol. 91, n. 2., marzo 2016,

Testi e Articoli Consultati

- “Has Concentration in the Top Accounting Journals Changed Over Time?” Accounting Horizon, Derek K. Oler, Mitchell J. Oler, Cristopher J. Skousen, and Jayson Talakai, Vol. 30., n.1., marzo 2016.

- “What Price Assuarance?” Corporate Responsability Magazine 3, Crespin, R 2012.,

- Materiale didattico Prof. E. Vagnozzi, corso informatica per l’impresa, Clea, a.a 2015/2016.

- http://docs.oracle.com/cd/E21764_01/doc.1111/e15020/introduction.htm#OSBCA109 Sito di “Oracle”.

- Sito di “odoo”

Contatti:

Studio: 0861 710983

Mail: info@serice.it